Negli USA l’inflazione sta correndo ma i dati di aprile sul mercato del lavoro sono stati molto più deboli del previsto.

La Federal Reserve si trova di fronte ad un dilemma: negli USA l’inflazione sta correndo, in parte a causa dei limiti all’offerta, delle tariffe e di un rimbalzo ciclico, e contemporaneamente i dati di aprile sul mercato del lavoro sono stati molto più deboli del previsto.

La Federal Reserve si trova di fronte ad un dilemma: negli USA l’inflazione sta correndo, in parte a causa dei limiti all’offerta, delle tariffe e di un rimbalzo ciclico, e contemporaneamente i dati di aprile sul mercato del lavoro sono stati molto più deboli del previsto.

La Fed sta facendo di tutto per sottolineare che questa inflazione sarebbe stata temporanea e che le circostanze del mercato del lavoro giustificavano il suo programma di acquisto di obbligazioni da 120 miliardi di dollari al mese.

Questa settimana saranno resi pubblici i dati sul mercato del lavoro di maggio, i Non-Farm Payroll, ed è probabile che saranno ancora una volta deludenti. Il mercato si aspetta 650 mila nuove assunzioni a maggio, dopo le 266 mila di aprile, mentre il mese scorso se ne prevedevano fino a un milione.

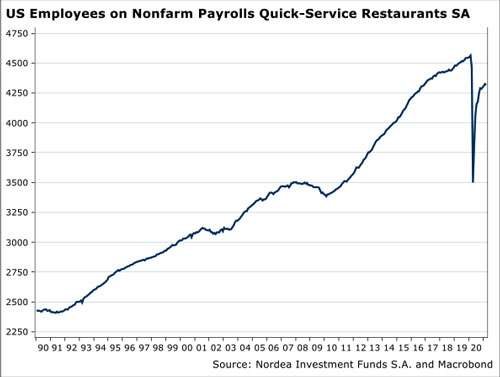

L’evoluzione delle aspettative salariali e gli intoppi nelle catene di approvvigionamento sono sintomo di una ripresa che procede ad un ritmo estremamente veloce rispetto alle crisi passate.

I prezzi stanno facendo un salto in avanti, il mercato del lavoro si stabilizzerà nel tempo, mentre i rallentamenti nelle catene di approvvigionamento potrebbero durare ancora qualche mese. L’inflazione pare essere transitoria e la Fed dovrebbe essere legittimata nel suo approccio paziente.

La domanda è se la Fed annuncerà entro settembre una riduzione dei suoi acquisti di obbligazioni (tapering) a partire dal prossimo anno. Ci sono buone probabilità che questo annuncio possa essere ritardato a fine anno.

Che cosa significa?

I ritardi nel tapering saranno probabilmente accolti con favore dai mercati azionari. Tuttavia, manteniamo una certa preferenza per i titoli value rispetto ai titoli growth in quanto i primi dovrebbero gestire meglio un aumento dei tassi d’interesse statunitensi. Per costruire un portafoglio resiliente, continuiamo a favorire le infrastrutture quotate e le soluzioni di credito a bassa durabilità, compresi i covered bond.

Commento a cura di Sebastien Galy – Nordea Asset Management