A dispetto dei persistenti timori sulla stabilità delle banche italiane, negli ultimi anni la situazione è migliorata sotto molti punti di vista.

Nessuno al mondo produce più vino degli italiani, anche se la Francia si classifica vicinissima in seconda posizione. Dalla produzione di vino si ottengono i residui che formano la cosiddetta vinaccia, costituita da bucce, polpa, semi e altri scarti della spremitura dell’uva.

Non sarà il mix più gradevole, ma la vinaccia viene utilizzata mediante distillazione per la produzione di grappa – un superalcolico apprezzato da alcune persone per le sue qualità digestive e utilizzato come correzione del caffè consumato a fine pasto; per molti altri, invece, potrebbe risultare utile solo come carburante per la Vespa.

Indipendentemente dai gusti personali, questo processo presenta molte analogie con la storia delle banche italiane dell’ultimo decennio.

Fino al 2008, l’Italia (analogamente a molti altri Paesi) ha vissuto una fase di boom del credito. Per semplificare, era come se in quel momento le banche stessero producendo vino per la popolazione.

Ma dopo le crisi finanziarie del 2008 e 2011, alle banche italiane non è rimasto che il corrispondente finanziario della vinaccia: le esposizioni deteriorate, note anche come NPE.

Ora, secondo noi, c’è speranza all’orizzonte. Dopo molto tempo, le banche italiane sono riuscite a trasformare la vinaccia in grappa, un sapore che può anche non piacere a tutti, ma a cui ci stiamo abituando.

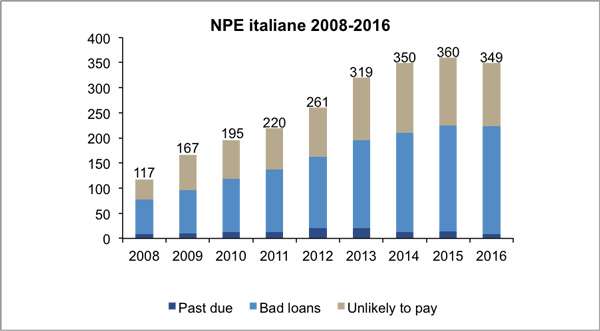

A dispetto dei persistenti timori inerenti alla stabilità delle banche italiane, negli ultimi anni la situazione è infatti migliorata sotto molti punti di vista. Stando all’ultimo “Rapporto sulla stabilità finanziaria” pubblicato da Banca d’Italia, le NPE hanno raggiunto il picco nel 2015 per poi ridursi progressivamente negli anni successivi (cfr. grafico 1).

Fonte: Banca d’Italia, UniCredit

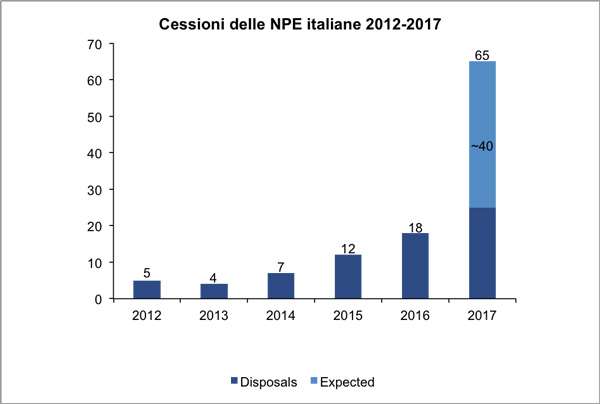

Questo miglioramento delle NPE era già emerso tre anni fa, quando questo livello ha smesso di crescere. Di conseguenza, i tassi di default si sono dimezzati dal 5,2% del 2014 al 2,6% del 2016. Si tratta di un importante spostamento della bilancia, soprattutto vista l’accelerazione delle vendite delle NPE nei bilanci delle banche italiane nel 2017. Entro la fine dell’anno, le vendite dovrebbero raggiungere i 65 miliardi di euro, riducendo considerevolmente le NPE italiane a bilancio (cfr. grafico 2).

Fonte: Bain, UniCredit

La nostra fiducia è stata ulteriormente sostenuta dal Meccanismo di risoluzione unico (SRM) istituito dall’Unione europea allo scopo di poter disporre di un piano per scongiurare un contagio sistemico nei casi in cui una banca riscontrasse ammanchi di capitale.

In primo luogo, tale piano richiede di accertare se le esigenze patrimoniali della banca possano essere soddisfatte da fonti private; in caso contrario, entra in gioco la Banca centrale europea che decide se la banca è “in dissesto o a rischio di dissesto” ovvero se è probabile che resti solvente.

Nel caso di rischio di dissesto, la BCE informa il Comitato di risoluzione unico (SRB) che decide se sia nell’interesse della collettività salvare la banca ai sensi della Direttiva sul risanamento e la risoluzione degli enti creditizi e delle imprese di investimento (la cosiddetta direttiva BRRD) dell’UE o se sia più opportuna una liquidazione della banca ai sensi della legislazione nazionale.

Guardando ai casi più recenti, l’istituto di credito spagnolo Banco Popular è stato dichiarato “in dissesto o a rischio di dissesto” dall’SRB, ma la BCE ha segnalato il possibile intervento di fonti private capaci di sostenerne le risorse patrimoniali.

L’SRB ne ha trasferito tutte le azioni e gli strumenti di capitale a Banco Santander, sentenziando che la vendita era “nell’interesse della collettività, essendo mirata a proteggere i risparmiatori del Banco Popular e assicurarne la stabilità finanziaria”.

Nel caso delle italiane Veneto Banca e Banca Popolare di Vicenza, l’SRB ha invece deciso di non applicare la procedura di risoluzione, affermando che “nessuna di queste banche fornisce funzioni critiche e non si prevede che esse abbiano un impatto negativo significativo sulla stabilità finanziaria.

Di conseguenza, le banche saranno liquidate in base alle normali procedure concorsuali italiane”. I precedenti casi ci confermano il corretto funzionamento dell’attuale meccanismo e il suo ulteriore rafforzamento quest’anno nel momento in cui l’SRB presenterà un nuovo piano per la gestione delle NPE.

Tutto ciò dimostra come il sistema bancario europeo non sia più esposto a rischi sistemici e conferma la presenza di chiari segnali di miglioramento nel settore bancario italiano.

Pertanto non abbiamo alcun problema ad assumere un’ampia esposizione a selezionati titoli delle banche italiane.

La nostra posizione preferita è UniCredit che ha mostrato un significativo miglioramento dei coefficienti NPE e, a nostro parere, è la candidata ideale per una revisione al rialzo del rating.

Commento a cura di Mondher Bettaieb Loriot, Head of Corporate Bonds – Vontobel Asset Management